居然之家股价暴跌,是因为业绩承诺完成不了?!

家居圈

深度、有料,给你不一样的家居圈!2020年8月份开始,上市公司居然之家股价开启了长期的跌跌不休之路。股价从高点的10.55元/股下降至低点4.66元/股,下降幅度逾55%,早已腰斩。相对应的市值也早已大幅缩水。

截至12月17日,居然之家的股价为5.04元/股,较去年8月高点下降逾52%,总市值为329亿元,较其市值巅峰662亿缩水了333亿元。

回购、增持,也顶不住25亿股解禁

股价大幅下跌、市值急剧缩水让居然之家坐不住了,在2021年启动了一系列稳定股价、做好市值管理的措施。

今年2月5日,居然之家发布回购方案。根据回购方案,居然之家拟使用自有资金,以集中竞价方式回购股份,回购股份总金额区间为2亿元至4亿元之间,回购价格不超过10元/股。回购股份将用于实施员工持股计划或股权激励。

10月15日,居然之家首次回购完成。在3月22日至10月14日之间,居然之家回购股份达32,279,994股,回购股份成交区间为5.06元/股至7.88元/股,成交总金额2.05亿元。该回购金额接近计划回购金额的低值。

当天,居然之家发布回购股份第二期公告。根据公告,居然之家拟使用自有资金回购公司股份,回购总金额在2.5亿元至5亿元之间,回购价格不超过8元/股。回购股份用途与前次一样。

截至12月15日,居然之家回购股份达19,125,805股,每股回购价格在4.81元至5.05元之间,成交总金额为0.95亿元。

除了公司回购之外,居然之家在6月21日发布公司实际控制人、部分董事、高管增持计划公告。

根据公告,居然之家公司实际控制人、董事长兼首席执行官汪林朋,董事兼执行总裁王宁,董事张健,董事郝健,董事兼副总裁陈亮,副总裁李选选,副总裁王鹏,财务总监朱蝉飞,董事会秘书兼资本及投资管理部总监高娅绮,工程物业总监杜学刚,连锁发展总监陈晨,拟在未来6个月内,合计增20持公司股份,增持金额不低于1707万元。

增持主力主要集中在汪林朋、王宁、陈亮三位董事身上,拟增持金额分别不低于1000万元、500万元、100万元。

值得指出的是,眼看增持期限临近,但上述管理层的增持计划始终没有进展,预估会在近日进行增持。若没有如期增持,或者合计增持金额低于1707万元,则居然之家、上述管理层或将面临问询。

虽然居然之家为了稳定股价做了很多尝试,但却仍然遭遇投资者用脚投票,这又是为什么呢?

限售股流通。2020年11月,居然之家向阿里巴巴、小米科技、百年人寿、泰康资产等23名认购对象非公开发行股票5.09亿股,募集资金总额为35.95亿元,每股认购价格为7.06元。

6月2日,上述5.09亿股,占总股本的比例为7.80%,解除限售,上市流通,占居然之家无限售条件股份的比例高达66.97%。

12月17日,居然之家的股价为5.04元/股,较此前认购价格7.06元/股下降幅度接近29%,这也意味着上述认购对象目前处于亏损状态。预估短期不会割肉出局。

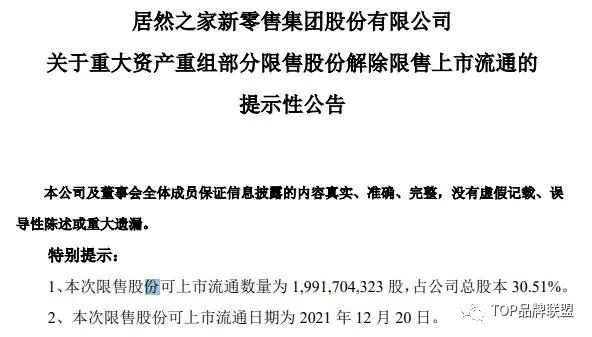

需要指出的是,居然之家的另一波限售股份将于12月20日解除限售,上市流通。

据我们梳理,根据中报,居然之家在20日解除限售的股份约19.92亿股,约是6月2日解除限售股份的4倍,是目前流通A股7.6亿股的2.62倍。

19.92亿解禁股是什么一种概念呢?以17日股价为例,居然之家流通值为38.29亿元,意味着将新增逾100亿流通值,是原流通值的2.6倍。

解禁压力如此之大,令投资者不得不敬而远之。

业绩承诺能否完成?

6月15日,居然之家发布调整业绩承诺公告。此前,家居连锁承诺2019年、2020年、2021年实现的扣非净利润分别不低于20.6亿元、24.16亿元、27.19亿元。

由于2020年突发疫情,当年的业绩承诺调整至次年,以此类推,即,家居连锁承诺2019年、2021年、2022年扣非净利润分别不低于20.6亿元、24.16亿元、27.19亿元。

截至前三季度,居然之家业绩大幅增长,实现营业收入、净利润分别为97.73亿元、17.19亿元,同比分别增长56.41%、87.90%。

同期的扣非净利润为17.09亿元(平均5.7亿/月),同比增长95.55%,但距离24.16亿元还有7.07亿元的巨大差距,能否完成业绩承诺呢?

2020年,居然之家Q1至Q4实现的扣非净利润分别为2.66亿元、1.2亿元、4.88亿元、3.94亿元,其中第三季度扣非净利润高。

今年Q1至Q3,居然之家扣非净利润分别为6.14亿元、4.83亿元、6.12亿元,其要在第四季度完成近7.1亿元的扣非净利润,才能完成业绩承诺,存在较大不确定性。

与营业收入、净利润保持增长的是,居然之家的应收账款、存货增长迅猛,前三季度的数据分别为9.04亿元、2.87亿元,较去年末分别增长59.44%、59.44%。此外中报显示,居然之家的商品销售的毛利率仅为15.67%,较去年末的31.25%下降15.58%,如此降幅,不可谓不大。

对比来看,居然之家的竞争对手上市公司美凯龙前三季度营业收入、净利润分别为113.54亿元、22.87亿元。居然之家将美凯龙甩在身后,两者的差距巨大,何解?

据了解,自借壳上市以来,居然之家的有息负债增长迅猛。

在2020年,居然之家的短期借款、长期借款分别为7.71亿元、25.87亿元,同比分别增长236.15%、12.24%。今年前三季度,居然之家的短期借款、长期借款分别为8.43亿元、26.57亿元,较去年末分别增长9.34%、2.71%。

除了有息负债之外,居然之家还通过定向增发补充资金,如前文中提到的向特定投资者募集近36亿资金。

伴随有息负债增长的是,居然之家的财务费用支出相对应大增。其中2020年的利息费用为1.4亿元,较2019年增加0.36亿元,增长率为34.83%,今年前三季度,居然之家的利息费用为8.62亿元,同比大幅增长696.38%,主要是公司本期执行新租赁准则,将租赁负债利息支出计入财务费用所致。

服务是否到位?

财报中,居然之家称公司在行业内以优质的服务质量在消费者、品牌商、业主方、加盟商等泛家居产业链参与者中积攒了较高的认可度和美誉度,其“居然之家”品牌也成为消费者中广受认知的品牌。

此外,“居然之家”也是行业内服务规范的首创者,始终贯彻“先行赔付”理念,并依次推出“一个月内无理由退换货”、“送货安装零延迟”、“明码实价”、“一次消费终身服务”等在行业领先的服务,是家居零售行业服务标准的首创者与践行者。

不过,居然之家在现实中是否100%贯彻上述理念呢?

我们解读查询黑猫投诉发现,居然之家的投诉量多达335条。

部分用户近日的投诉事项如下:

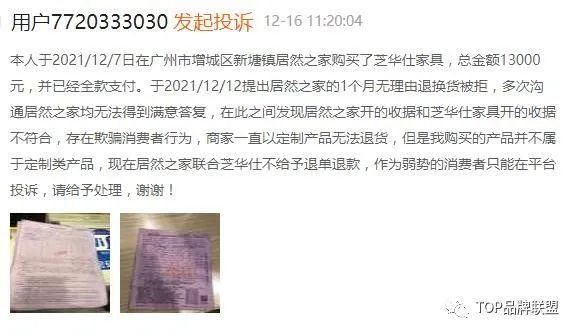

12月16日,某用户投诉12月7日在广州市增城区新塘镇居然之家购买了芝华仕家具,价格13000元。在12月12日提出居然之家的1个月无理由退换货被拒,多次沟通居然之家均无法得到满意答复,在此之间发现居然之家开的收据和芝华仕家具开的收据不符合,存在欺骗消费者行为。

12月17日,某用户投诉称在十里河居然之家乐至宝订购沙发一套(样品),销售承诺有黄色,在12月11日送货,颜色为粉色,商家以当时销售人员离职为由,拒不承认。

向居然之家市场部投诉,工作人员在不了解合同的情况下,直接说合同是粉色就是粉色,后见到合同后,又改口说让去法院起诉。

关于服务问题,某用户在11月10日投诉称,在龙溪聚信店订购了益圆木门,安装后发现产品严重质量问题,并且安装无法落地,找商家和平台协商,居然之家拒不处理,每次都推卸责任,维护商家。

来源:来自来自门业视界

21624免责申明:

本文来自微家居客户端自媒体,不代表微家居的观点和立场。